Thuế được hiểu là một khoản tiền công quỹ dùng để nộp cho Nhà nước. Đóng thuế cho nhà nước là nghĩa vụ của bất cứ cá nhân, tổ chức nào. Tuy nhiên, không phải ai cũng hiểu được tường tận về Thuế. Vậy, để hiểu rõ hơn thuế là gì? Có bao nhiêu các loại thuế tại Việt Nam? Mời bạn cùng tìm hiểu qua bài viết dưới đây.

Mục lục

Thuế là gì?

Thuế là đóng góp bắt buộc được thu đối với cá nhân hoặc doanh nghiệp bởi thực thể chính phủ cho dù địa phương, khu vực và quốc gia. Doanh thu thuế là Tài Chính Công bao gồm công trình công cộng và dịch vụ như con đường và trường học, hoặc các chương trình như An sinh Xã hội.

Dưới đây là khái niệm về thuế đầy đủ, chính xác, rõ ràng nhất.

“Thuế là khoản thu bắt buộc mang tính cưỡng chế bằng sức mạnh của nhà nước mà các tổ chức, cá nhân có nghĩa vụ phải nộp vào ngân sách nhà nước khi có đủ những điều kiện nhất định. Các khoản thu này không mang tính đối giá và hoàn trả trực tiếp cho người nộp thuế.”

Các loại thuế tại Việt Nam

Theo quy định của pháp luật Việt Nam, các loại thuế mà doanh nghiệp Việt Nam phải nộp bao gồm:

- Thuế thu nhập doanh nghiệp (TNDN)

- Thuế giá trị gia tăng (GTGT)

- Thuế thu nhập cá nhân (TNCN)

- Thuế xuất nhập khẩu (XNK)

- Thuế tài nguyên

- Thuế bảo vệ môi trường (BVMT)

- Thuế tiêu thụ đặc biệt

- Thuế đăng ký doanh nghiệp

- Thuế môn bài

Hiện nay, thuế mà doanh nghiệp Việt Nam phải nộp có 9 loại. Các chi tiết như sau:

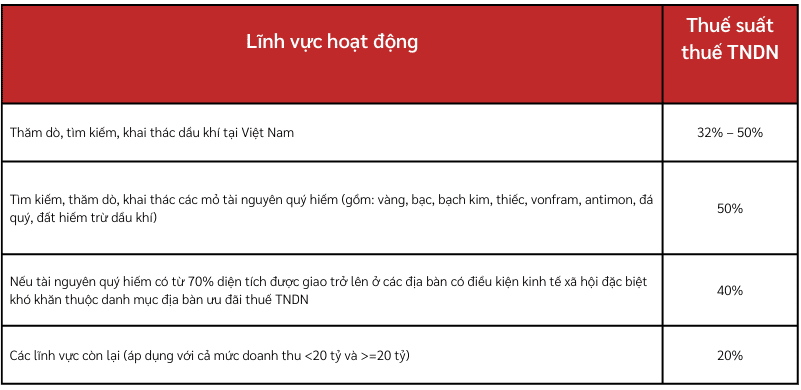

1. Thuế thu nhập doanh nghiệp (TNDN)

Đây là loại thuế trực thu được đánh trực tiếp vào thu nhập của cơ sở kinh doanh trong kỳ tính thuế. Tất cả các tổ chức sản xuất kinh doanh hàng hoá, dịch vụ mà có thu nhập đều phải nộp thuế thu nhập doanh nghiệp.

Tính thuế thu nhập doanh nghiệp dựa trên thu nhập tính thuế và thuế suất theo quy định của Thông tư 78/2014/TT-BTC, cụ thể:

2. Thuế giá trị gia tăng (GTGT)

Đây là một loại thuế tiêu dùng nhằm động viên một bộ phận thu nhập của người chịu thuế đã sử dụng để mua hàng hóa, nhận dịch vụ.

Thuế giá trị gia tăng là một loại thuế gián thu nhưng tính trên khoản giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng.

Thuế giá trị gia tăng doanh nghiệp phải nộp được tính theo công thức:

Công thức tính thuế GTGT theo phương pháp trực tiếp:

Doanh thu trong công thức tính thuế GTGT theo phương pháp trực tiếp là tổng số tiền bán hàng hóa, dịch vụ thực tế ghi trên hóa đơn bán hàng đối với hàng hóa, dịch vụ chịu thuế GTGT bao gồm cả khoản phụ thu, phí thu thêm mà doanh nghiệp được hưởng.

3. Thuế thu nhập cá nhân (TNCN)

Đây là loại thuế trực thu đánh vào thu nhập thực nhận của các cá nhân trong một năm, từng tháng hoặc từng lần. Cá nhân có thu nhập cao phải nộp thuế thu nhập cá nhân.

Công thức tính thuế thu nhập cá nhân:

Thông tin chi tiết về thuế thu nhập cá nhân được quy định tại Điều 22 và Điều 23 Luật Thuế TNCN 2007 sửa đổi, bổ sung 2012, 2014.

4. Thuế xuất nhập khẩu (XNK)

Đây là loại thuế trực thu, tính trực tiếp trên trị giá các mặt hàng xuất khẩu và nhập khẩu. Hàng hoá xuất nhập khẩu của các tổ chức kinh tế xuất nhập khẩu qua biên giới Việt Nam là đối tượng phải chịu thuế xuất, nhập khẩu.

Đối với các mặt hàng áp dụng thuế suất %:

5. Thuế tài nguyên

Đây là loại thuế gián thu, đánh vào hoạt động khai thác tài nguyên thuộc tài sản quốc gia của tổ chức, các nhân khai thác nhằm khuyến khích việc khai thác, sử dụng tài nguyên hợp lý, tiết kiệm và có hiệu quả.

Công thức tính thuế tài nguyên:

6. Thuế bảo vệ môi trường (BVMT)

Đây là một loại thuế gián thu đánh vào sản phẩm, hàng hóa khi sử dụng gây nên tác động xấu đối với môi trường.

Công thức tính thuế bảo vệ môi trường:

7. Thuế tiêu thụ đặc biệt

Đây là một loại thuế gián thu đánh vào một số hàng hóa dịch vụ đặc biệt, cần điều tiết mạnh nhằm hướng dẫn sản xuất và tiêu dùng trong nước, đồng thời gia tăng nguồn thu cho ngân sách. Thuế này sẽ đánh vào các loại hàng hóa, dịch vụ cao cấp hay những sản phẩm tiêu dùng không có lợi cho sức khỏe.

Công thức tính thuế tiêu thụ đặc biệt:

8. Thuế đăng ký doanh nghiệp

Là mức lệ phí mà khi đi đăng ký thành lập doanh nghiệp mới bạn phải nộp một lần. Quy định tại Thông tư số 130/2017/TT-BTC, các lệ phí được tính như sau:

Lệ phí đăng ký kinh doanh đối với công ty

- Với các yêu cầu: đăng ký thành lập công ty, cấp lại giấy chứng nhận đăng ký doanh nghiệp, thay đổi nội dung trong đăng ký doanh nghiệp.

- Mức phí khi nộp trực tiếp tại phòng đăng ký kinh doanh: 100.000 VNĐ/ lần

- Mức phí khi nộp qua ứng dụng đăng ký doanh nghiệp trực tuyến trên Cổng thông tin quốc giá: miễn phí.

9. Thuế môn bài

Hàng năm Nhà nước tiến hành thu thuế môn bài vào đầu năm nhằm mục đích nắm và thống kê các hộ kinh doanh cá thể, các DN, công ty tư nhân, hợp tác xã, các tổ chức làm kinh tế khác. Thuế môn bài được ghi nhận vào chi phí Quản lý DN.

Trên đây là, một bài viết mà bạn không thể bỏ qua được. Hy vọng bài viết đã cung cấp đến bạn những kiến thức hữu ích nhất.

Câu hỏi thường gặp

Thuế là khoản thu bắt buộc mang tính cưỡng chế bằng sức mạnh của nhà nước mà các tổ chức, cá nhân có nghĩa vụ phải nộp vào ngân sách nhà nước khi có đủ những điều kiện nhất định. Các khoản thu này không mang tính đối giá và hoàn trả trực tiếp cho người nộp thuế.

+ Thuế thu nhập doanh nghiệp (TNDN)

+ Thuế giá trị gia tăng (GTGT)

+ Thuế thu nhập cá nhân (TNCN)

+ Thuế xuất nhập khẩu (XNK)

+ Thuế tài nguyên

+ Thuế bảo vệ môi trường (BVMT)

+ Thuế tiêu thụ đặc biệt

+ Thuế đăng ký doanh nghiệp

+ Thuế môn bài

Nguồn: Thienluatphat, Luatvietnam