Dù bạn đang muốn đầu tư tiền vào một tài khoản có lãi như tài khoản tiền mặt sinh lời cao hoặc Chứng chỉ tiền gửi hoặc nộp đơn vay tín dụng thì việc hiểu rõ thuật ngữ apy và apr là gì là rất quan trọng. Mặc dù hai thuật ngữ này nghe có vẻ tương tự và đều được sử dụng để đo lường lãi suất, nhưng chúng lại khác nhau. Bài viết này giải thích ý nghĩa của apy và apr là gì và chi tiết cách tính lãi suất. Hãy đọc tiếp trog bài viết này để biết thêm thông tin.

MỤC LỤC

Apy và apr là gì?

Apy là gì?

APY (Annual Percentage Yield) là một chỉ số để tính mức lãi suất bạn sẽ thu được hàng năm. Được tính qua việc đầu tư vào chứng chỉ tiền gửi, tài khoản thị trường tiền tệ hay tài khoản tiết kiệm. Cũng giống như APR, các quy định của luật liên bang buộc các ngân hàng và tổ chức tài chính phải công khai APY. Công khai để giúp khách hàng có thể so sánh và lựa chọn nơi cung cấp APY hấp dẫn nhất.

APY tính toán cả sự tác động của lãi suất kép lên tỷ lệ lãi suất trong một năm. Lãi suất kép giúp số tiền của bạn phát triển nhanh chóng và bạn sẽ thu được nhiều lợi nhuận hơn khi lãi suất được tính kép một cách thường xuyên. Cách đơn giản nhất để tính toán lợi nhuận tiềm năng từ APY là sử dụng một máy tính lãi suất kép trực tuyến.

Apr là gì?

APR (Annual Percentage Rate), hay còn gọi là tỷ suất lợi nhuận hàng năm. APR là tổng của lãi suất mà bạn phải nộp cho các loại vay. Các khoản vay như thẻ tín dụng hoặc vay mượn khác, bao gồm cả các loại phí phát sinh. APR cung cấp cái nhìn toàn diện và chính xác hơn về tổng số tiền bạn cần trả trong vòng một năm, so với việc chỉ tính lãi suất đơn, do nó tính cả phí phát sinh. Luật liên bang yêu cầu các nhà cho vay phải công bố APR của họ với người tiêu dùng. Để giúp họ so sánh các mức lãi suất và tìm kiếm các khoản vay.

Ví dụ, khi xét đến APR của khoản vay thế chấp, bao gồm:

- Lãi suất

- Điểm lãi suất (giảm lãi suất đổi lấy phí trả trước)

- Phí của môi giới thế chấp

- Các khoản phí và chi phí liên quan đến vay khác

Tuy nhiên, APR không phản ánh việc tính lãi suất kép trong trường hợp bạn chưa thanh toán số tiền đã vay. Một cách đơn giản để hiểu lãi suất kép là việc bạn phải trả hoặc nhận lãi trên số lãi đã tích lũy trước đó. Số này sau đó được cộng dồn vào tổng số tiền gốc ban đầu của khoản vay hoặc tiền gửi.

Ví dụ apy và apr là gì?

Bạn vay một khoản vay cá nhân một khoản 5.000 đô la với lãi suất APR là 5% cho một thời gian ngắn. Lãi suất tính kép hàng tháng, nhưng bạn liên tục trả nợ gốc với các khoản thanh toán đều đặn. Chia thành 12 khoản thanh toán, mỗi tháng bạn trả khoảng 428.04 đô la. Trong một năm, bạn sẽ trả 136.45 đô la tiền lãi.

Ngược lại, nếu bạn gửi 5.000 đô la vào một Chứng chỉ tiền gửi (CD). Trong 12 tháng với lãi suất APY 5%. Lãi suất cũng tính kép hàng tháng. Cuối năm, bạn sẽ kiếm được 255.81 đô la nếu bạn không rút bất kỳ số tiền nào từ CD trong năm đó.

Lợi nhuận lãi suất từ CD cao hơn bởi vì số tiền của bạn tăng trưởng hàng tháng, và bạn không rút bất kỳ số tiền nào ra. Với khoản vay, bạn đang giảm số tiền gốc và lãi suất mà lãi suất tính trên, mặc dù lãi suất vẫn đang tính kép.

Phương pháp xác định APR và APY

Cách tốt nhất để hiểu cách APR và APY ảnh hưởng đến quyết định đầu tư hoặc cho vay của bạn là biết phương pháp xác định cả hai chỉ số này. Dưới đây là công thức APR và APY.

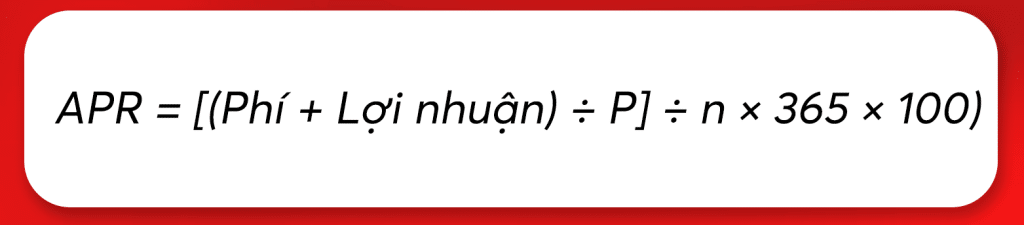

Công thức tính APR

Trong đó:

P: Khoản đầu tư ban đầu

n: Số ngày của kỳ

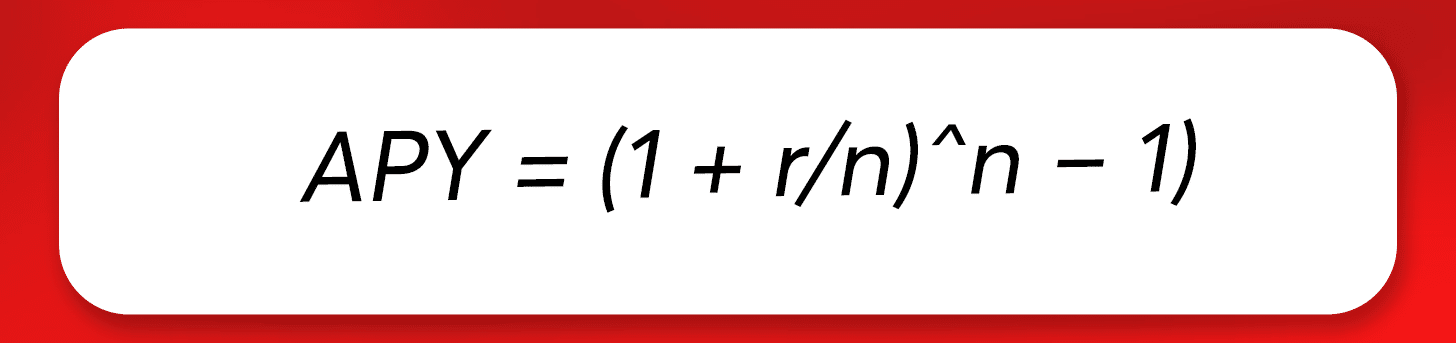

Công thức tính APY

Trong đó:

r: Lãi suất

n: Thời gian lãi kép (thường tính theo 12 tháng).

Sự khác biệt giữa apy và apr là gì?

APR và APY đều là những chỉ số liên quan đến việc đo lường lãi suất. Cả hai thường được trình bày dưới hình thức tỷ lệ phần trăm bởi các ngân hàng và tổ chức tài chính. Mặc dù hai tỷ lệ này nghe có vẻ tương tự, nhưng chúng có những điểm khác biệt đáng chú ý.

- Mục tiêu: Một trong những điểm khác biệt rõ ràng nhất giữa APY và APR là mục tiêu. APY là số lãi mà nhà đầu tư kiếm được mỗi năm, còn APR là số lãi mà người vay phải trả hàng năm để nhận được khoản vay.

- Các loại phí: APR có thể tính toán các loại phí như phí hàng năm, chi phí pháp lý. Trong khi APY chỉ xác định dựa trên chu kỳ lãi suất kép và không tính các loại phí tài khoản.

- Phương pháp tính lãi: APR sử dụng phương pháp lãi suất đơn, trong khi APY áp dụng phương pháp lãi suất kép. Đây là một điểm khác biệt quan trọng trong việc lựa chọn và sử dụng khoản vay hoặc tài khoản tín dụng.

- Cách thức so sánh: Cách so sánh giữa APR và APY cũng hoàn toàn khác nhau. Bởi vì APR đại diện cho số lãi bạn phải trả cho khoản vay, tỷ lệ APR thấp thường tốt hơn. Ngược lại, APY đại diện cho số lãi bạn kiếm được hàng năm. Do đó, tỷ lệ APY cao thường tốt hơn.

Cái nào tốt hơn: Apy và apr

APR và APY đều có ích, nhưng việc nói rằng cái nào tốt hơn thì không thực sự phù hợp.

APY giúp bạn biết được bạn có thể kiếm được bao nhiêu trong một năm từ một tài khoản tiết kiệm hoặc Chứng chỉ tiền gửi. APR giúp bạn ước lượng xem bạn có thể phải trả bao nhiêu cho một khoản vay mua nhà, vay mua xe, vay cá nhân hoặc thẻ tín dụng.

Tóm lại, APR và APY là hai khái niệm thường được sử dụng trong lĩnh vực tài chính. Cả hai chỉ số đều đóng vai trò quan trọng trong quản lý tài chính cá nhân của bạn. Khi lãi suất tính kép càng thường xuyên, sự chênh lệch giữa APR và APY càng lớn. Dù bạn đang tìm kiếm khoản vay, đăng ký thẻ tín dụng, hay muốn có tỷ lệ lãi suất cao nhất cho tài khoản tiết kiệm, hãy lưu ý đến các tỷ lệ lãi suất được báo giá khác nhau. Hiểu rõ APR và APY là gì sẽ giúp bạn dễ dàng tính lãi suất trong lĩnh vực đầu tư. Hy vọng qua những chia sẻ trong bài viết mang tới nhiều thông tin bổ ích

Câu hỏi thường gặp

APY (Annual Percentage Yield) là một chỉ số để tính mức lãi suất bạn sẽ thu được hàng năm. Được tính qua việc đầu tư vào Chứng chỉ tiền gửi, tài khoản thị trường tiền tệ, hay tài khoản tiết kiệm.

APR (Annual Percentage Rate), hay còn gọi là tỷ suất lợi nhuận hàng năm. APR là tổng của lãi suất mà bạn phải nộp cho các loại vay như thẻ tín dụng hoặc vay mượn khác, bao gồm cả các loại phí phát sinh.

+ APR được tính toán bằng công thức: APR = [(Phí + Lợi nhuận) ÷ P] ÷ n × 365 × 100

+ APY được tính toán bằng công thức: APY = (1 + r/n)^n – 1

bài viết liên quan

- Hiểu báo cáo tài chính: Báo cáo tài chính gồm những gì?

- Chi phí sử dụng vốn là gì? Đặc điểm và cách tính Cost of Capital

- IRR là gì? Hướng dẫn cách tính chỉ số IRR chi tiết

Nguồn: Investopedia