Nợ xấu là gì? Đừng để thuật ngữ “nợ xấu” làm bạn hiểu lầm, không phải mọi khoản nợ đều tiêu cực. Trong thế giới kinh doanh, nợ có thể chia thành hai loại: nợ có lợi và nợ không có lợi. Nợ có lợi hay còn gọi là nợ tốt là những khoản nợ sẽ được trả đúng hạn và có thể kèm theo lãi suất. Điều này mang lại lợi ích cho doanh nghiệp. Ngược lại, nợ xấu hoặc nợ không có lợi là khi khoản phải thu trở nên không thể thu hồi. Nó gây ra những khó khăn trong quản lý tài chính. Để đối phó với tình trạng này, việc hiểu biết cách kiểm tra và xử lý nợ xấu là vô cùng quan trọng. Hãy cùng tìm hiểu qua bài nợ xấu là gì sau đây.

MỤC LỤC

Nợ xấu là gì?

Nợ xấu là gì? Nợ xấu (tiếnh Anh: Bad Debt) là khoản nợ mà người vay không thể hoặc không có khả năng trả theo thỏa thuận ban đầu. Nợ xấu không chỉ đơn giản là số tiền không thu hồi được từ người vay. Đó còn là một vấn đề nghiêm trọng mà mỗi chủ nợ cần phải đối mặt. Đặc biệt khi số nợ này phải được ghi nhận là mất mát trên sổ sách kế toán.

Điều này không chỉ ảnh hưởng đến dòng tiền mà còn là một chỉ báo rủi ro mà mọi doanh nghiệp cung cấp tín dụng cần phải đánh giá và dự phòng. Để ước lượng và quản lý rủi ro này. Doanh nghiệp thường áp dụng phương pháp tuổi nợ phải thu (AR) hoặc phương pháp tỷ lệ phần trăm doanh số, giúp họ có cái nhìn sâu sắc hơn về tình hình tài chính và đưa ra các quyết định chính xác.

Nợ xấu là gì? – ví dụ về nợ xấu

Để hiểu rõ hơn về nợ xấu, chúng tôi mang một ví dụ cụ thể. Giả sử có một công ty bán lẻ, A Ltd., bán hàng trị giá 1.000.000 VND cho khách hàng B theo phương thức thanh toán tín dụng. Nhưng sau đó, B tuyên bố phá sản và không có khả năng thanh toán khoản nợ. Vậy, khoản 1.000.000 VND này biến thành nợ xấu cho A Ltd.

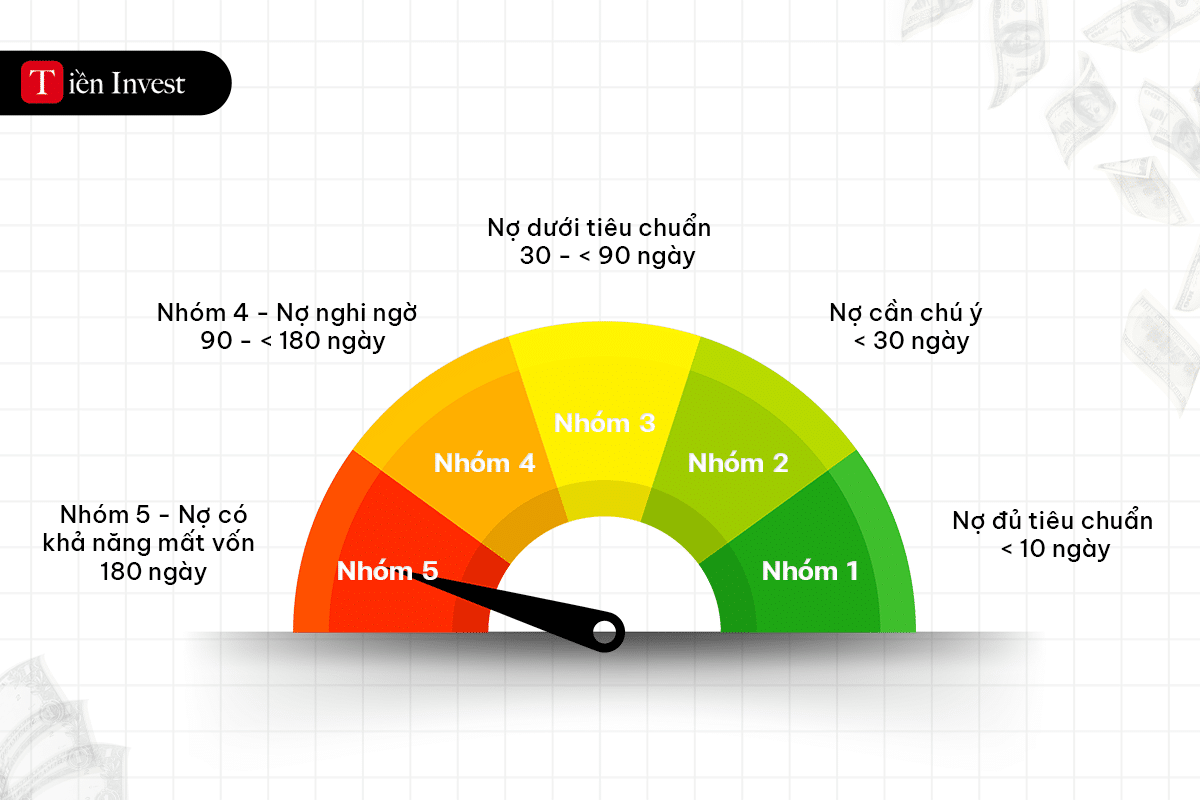

Các loại nợ xấu

Các nhóm nợ thường được phân chia dựa trên mức độ rủi ro và tình trạng thanh toán của khoản vay. Dưới đây là cách phân loại phổ biến tại Việt Nam theo quy định của Ngân hàng Nhà nước Việt Nam và Cơ quan Thông tin Tín dụng Quốc gia (CIC):

Nhóm 1 – Nợ đủ tiêu chuẩn

Nợ đủ tiêu chuẩn là các khoản vay không có bất kỳ dấu hiệu rủi ro nào. Khoản vay này thường được thanh toán đúng hạn hoặc chỉ chậm trễ trong một khoảng thời gian ngắn (dưới 10 ngày).

Nhóm 2 – Nợ cần chú ý

Khoản vay nhóm này bắt đầu có dấu hiệu rủi ro do chậm trả nợ từ 10 đến dưới 30 ngày. Đây là lời cảnh báo đầu tiên về khả năng mất khả năng thanh toán của khách hàng.

Nhóm 3 – Nợ dưới tiêu chuẩn

Khoản vay được xếp vào nhóm này khi việc chậm trả nợ kéo dài từ 30 đến dưới 90 ngày. Điều này chỉ ra rằng khách hàng đang gặp khó khăn trong việc thanh toán nợ và cần được xem xét kỹ lưỡng.

Nhóm 4 – Nợ nghi ngờ

Khoản vay thuộc nhóm này chứng tỏ rằng có rất ít khả năng thu hồi vốn do chậm trả nợ từ 90 đến dưới 180 ngày. Rủi ro mất vốn ở nhóm nợ này cao.

Nhóm 5 – Nợ có khả năng mất vốn

Nợ có khả năng mất vốn là khoản vay có chậm trả nợ từ 180 ngày trở lên. Khoản vay này được coi là có nguy cơ mất vốn cao nhất và thường là các khoản nợ không thể thu hồi.

Phân loại này giúp các tổ chức tín dụng đánh giá và quản lý rủi ro tín dụng một cách hiệu quả. Đối với khách hàng, việc hiểu rõ về cách thức phân loại này có thể giúp họ nhận thức được tình trạng tài chính của mình và tìm cách cải thiện điểm tín dụng, từ đó giảm thiểu rủi ro nợ xấu.

Cách kiểm tra nợ xấu

Để kiểm tra nợ xấu, bạn có thể thực hiện theo các bước sau:

Bước 1: Truy cập trang web CIC

Truy cập CIC: Cơ quan tín dụng quốc gia hoặc các tổ chức tín dụng thường lưu trữ thông tin về lịch sử tín dụng của bạn. Tại Việt Nam, bạn có thể truy cập vào Cơ quan Thông tin tín dụng Quốc gia Việt Nam (CIC) để kiểm tra.

Bước 2: Đăng ký và đăng nhập

Bạn cần đăng ký tài khoản và đăng nhập vào hệ thống của CIC hoặc các dịch vụ tín dụng liên quan để tiếp tục kiểm tra.

Bước 3: Yêu cầu báo cáo tín dụng

Sau khi đăng nhập, bạn có thể yêu cầu một bản báo cáo tín dụng. Báo cáo này sẽ cung cấp thông tin chi tiết về lịch sử vay nợ và thanh toán của bạn, bao gồm cả nợ xấu nếu có.

Bước 4: Kiểm tra báo cáo

Khi bạn nhận được bản báo cáo, hãy kiểm tra kỹ lưỡng các mục như khoản vay, nợ quá hạn, tình trạng thanh toán, v.v… Nếu bạn phát hiện nợ xấu, nó sẽ được ghi chú trong báo cáo.

Bước 5: Khắc phục nợ xấu

Nếu bạn có nợ xấu, hãy liên hệ với các tổ chức tín dụng mà bạn nợ để thảo luận về các phương án khắc phục. Điều này có thể bao gồm việc thanh toán nợ, cải thiện điểm tín dụng. Hoặc thực hiện các biện pháp khác theo thỏa thuận.

Lưu ý: Việc kiểm tra nợ xấu và thông tin tín dụng có thể phụ thuộc vào quy định và hệ thống tại quốc gia của bạn. Đảm bảo rằng bạn tuân thủ mọi quy định và yêu cầu hợp lệ khi tiến hành kiểm tra.

Làm thế nào để xử lý nợ xấu?

Mặc dù đã áp dụng các biện pháp phòng ngừa, tiến hành kiểm tra tín dụng kỹ lưỡng và thiết lập giới hạn tín dụng, một số hóa đơn có thể vẫn không được thanh toán. Dưới đây là các cách chính để xử lý nợ xấu:

Theo dõi kịp thời

Khi khách hàng không thực hiện thanh toán hóa đơn, tốt nhất là nên lập tức theo dõi bằng cách gửi cho họ những thông báo tự động định kỳ dưới dạng thư đòi nợ xấu hoặc cuộc gọi định kỳ để đẩy nhanh quá trình thu hồi nợ.

Đàm phán điều khoản tốt hơn

Bạn cũng có thể cung cấp các kế hoạch thanh toán cho khách hàng đang gặp khó khăn về tài chính để thu hồi nợ nhanh chóng hơn.

Thuê các công ty thu hồi nợ

Khi nhắc nhở không hiệu quả, việc sử dụng các công ty thu hồi nợ có thể là một cách hiệu quả để thu hồi các hóa đơn chưa thanh toán. Những công ty này có nguồn lực và kinh nghiệm cần thiết để theo đuổi việc thanh toán từ các khách hàng chậm trả.

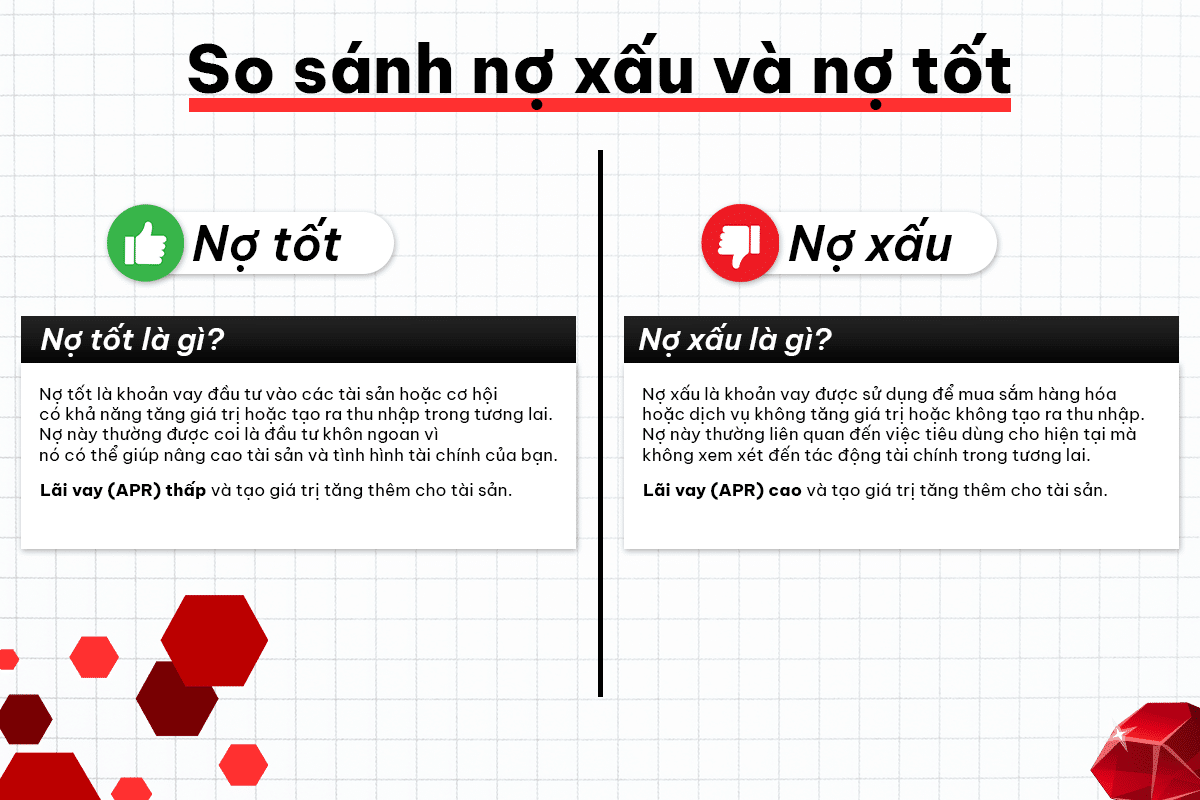

So sánh nợ xấu và nợ tốt

Nợ xấu và nợ tốt là hai khái niệm quan trọng trong quản lý tài chính cá nhân và doanh nghiệp. Để phản ánh mục đích vay và khả năng thanh toán của khoản vay. Dưới đây là chi tiết so sánh giữa nợ xấu và nợ tốt.

Nợ xấu là gì? Nợ xấu là khoản nợ mà doanh nghiệp không thể thu lại được gọi là nợ xấu. Và nó không thể tránh khỏi trong quá trình kinh doanh. Đặc biệt khi công ty cấp tín dụng cho khách hàng để họ mua hàng. Để xử lý nợ xấu, doanh nghiệp sẽ phản ánh trong sổ sách kế toán bằng cách ghi có vào tài khoản tài sản đối ứng và ghi nợ vào tài khoản chi phí cho nợ xấu. Qua đó giảm giá trị của khoản phải thu trong sổ sách.

Câu hỏi thường gặp

Nợ xấu là khoản vay được sử dụng để mua sắm hàng hóa hoặc dịch vụ không tăng giá trị hoặc không tạo ra thu nhập. Nợ này thường liên quan đến việc tiêu dùng cho hiện tại mà không xem xét đến tác động tài chính trong tương lai.

Nợ tốt là khoản vay đầu tư vào các tài sản hoặc cơ hội có khả năng tăng giá trị hoặc tạo ra thu nhập trong tương lai. Nợ này thường được coi là đầu tư khôn ngoan. Vì nó có thể giúp nâng cao tài sản và tình hình tài chính của bạn.

Để kiểm tra nợ xấu, bạn có thể thực hiện theo các bước sau:

+ Bước 1: Truy cập trang web CIC

+ Bước 2: Đăng ký và đăng nhập

+ Bước 3: Yêu cầu báo cáo tín dụng

+ Bước 4: Kiểm tra báo cáo

+ Bước 5: Khắc phục nợ xấu

BÀI VIẾT LIÊN QUAN

- Chứng chỉ tiền gửi là gì? Lợi ích và rủi ro chứng chỉ tiền gửi

- APR và APY là gì? Sự khác biệt giữa APR và APY

- Đầu tư tài chính là gì? Các kênh đầu tư với số tiền nhỏ tiềm năng 2024

Nguồn: Investopedia